Kerítésen innen

Bajban a változó kamatozású lakáshitelesek: a kamatemelés akár milliós többletköltséget is jelenthet

A jegybank ismét emelte az alapkamatot, ami közvetve a változó kamatozású lakáshitelt fizetők számára jelent pluszterhet a kamatfordulót követően. A Bank360 kiszámolta, mennyit számít az októberi kamatemelés ezeknek a hiteleseknek a törlesztőjére nézve.

A jegybank ismét emelte az alapkamatot, ami közvetve a változó kamatozású lakáshitelt fizetők számára jelent pluszterhet a kamatfordulót követően. A Bank360 kiszámolta, mennyit számít az októberi kamatemelés ezeknek a hiteleseknek a törlesztőjére nézve.

1,8 százalékra emelte a Magyar Nemzet Bank (MNB) az alapkamatot az októberi kamatdöntő ülésen,

így sorozatban ötödik hónapja emelkedett a bankközi kamatokat meghatározó legfontosabb jegybanki mutató. A 15 bázispontos drágulás megegyezett az előző havi emelés mértékével, így nem számított meglepetésnek. A kamatemelési ciklus célja, hogy a jelenleg magas inflációs dinamikát mérsékelje a jegybank.

A töretlen kamatemelési folyamat közvetve drágítja a hiteleket is:

amint eljön a kamatforduló, már az újabb referenciakamat lesz érvényes, ami az alapkamat-emelés hatásának kitéve szintén emelkedik – ez elsősorban azokat az adósokat érinti hátrányosan, akik változó kamatozású hitelt törlesztenek. A Bank360.hu elemzői egy konkrét példán keresztül szemléltetik, hogy milyen hatással van az alapkamat emelkedése a törlesztőrészlet alakulására.

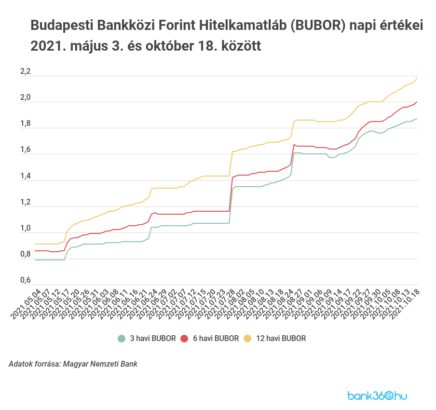

Egy hat hónapos kamatperiódusú lakáshitel esetében már több, mint egy százalékos drágulást jelentett a kamatemelési ciklus,

hiszen az erre vonatkozó referenciakamat, a hat hónapos BUBOR a nyár eleji 0,99 százalék után már elérte a 2 százalékot a kamatemelések hatására, szorosan követve az alapkamat változásának mértékét. A Bank360 egy 2015 novembere óta fizetett, 20 évre felvett 20 millió forint összegű lakáshitel esetében vizsgálta meg, mekkora emelkedést jelent mindez a törlesztőrészletekben, ha hathavonta van a kamatforduló.

A teljes kamatemelési folyamat már 70 ezer forintot meghaladó törlesztőrészlet emelkedést jelenthet éves szinten

A változó kamatozású hitelek során fizetett kamat a referenciakamat mellett a bank által meghatározott kamatfelárból áll, utóbbit a Bank360 szakértői 3 százaléknak feltételeztek. A példában szereplő hitel legutóbbi kamatfordulója májusban volt, amikor még csupán 3,86 százalékot tett ki a változó hitel kamata. A kamatemelési ciklus azonban beindult, így október közepén már kerek 5 százalékos értéket tenne ki ugyanennek a hitelnek a kamata. A mai kamatemelés pedig újabb 15 bázispontos emelést jelentett az alapkamatban, ami a referenciakamat azonos mértékű változása esetén már 5,15 százalékos kamatszintet jelentene a novemberi kamatforduló esetén.

Ez a lakáshitel esetében a májusban még 97 173 forintos törlesztőrészletet 103 224 forintra növelné meg, vagyis 6 051 forint emelkedést jelentene havonta. Mindebből 942 forintot jelent a mai emelés, vagyis majdnem havi ezer forinttal jelent magasabb összeget a havi törlesztő a példában kiszámolt lakáshitel esetében. A törlesztőrészlet növekedése az 1 millió forintot is meghaladhatja a futamidőből hátralévő 14 év alatt a hitel teljes visszafizetéséig.

Egyre inkább számít a piac a jegybank kamatemeléseire

A novemberi kamatforduló esetén az október 27-én publikált referenciakamat mértéke lesz irányadó, így a pontos szám ismeretében lehet megmondani, hogy mekkora emelést jelent a BUBOR-ban a mai alapkamatemelés. A korábbiakkal összhangban nem várható, hogy eltérne egymástól a jegybanki alapkamat és a bankközi kamatok emelkedése.

forrás: Bank360

A példában szereplő hitelnél így mindenképpen közel ezer forintos összeggel nő a törlesztőrészlet mai kamatemelés hatására, az viszont nem mindegy, hogy mikor érzékelik az árjegyzők a bankközi kamatszintek emelkedését. Míg a nyári kamatemelések idején még jelentőset ugrott felfelé a BUBOR a kamatemelés utáni napokban, már egyre kevésbé jelent meglepetést a jegybanki szigorítás, és a referenciakamat fokozatosan, napról napra emelkedik. Így lehetséges, hogy a hónapban 15 bázispontot emelkedő BUBOR már előre beárazta a mai kamatdöntést.

Ha ez a helyzet, a mai kamatemelés 937 forintos drágulást hozott, ami összesen 5 109 forintot jelentene a kamatemelési ciklus alatt.

A szigorítás folytatódik,

így a BUBOR fokozatos növekedése mellett a törlesztőrészletek is egyre magasabbak lesznek a változó kamatozású hitelek esetében, ha elérik a kamatfordulót.

“Egy új hitel esetében ezt a kockázatot úgy kerülhetjük el, hogy hosszabb időszakra, legalább öt-tíz évre fixáljuk a lakáshitel kamatát, emellett a meglévő változó kamatozású lakáshitelek fixálásán is érdemes elgondolkodni”

– mondta el Varga Zsombor, a Bank360.hu elemzője. A piaci hitelek mellett felvehetünk olyan államilag támogatott kölcsönt is, amely a teljes futamidőre rögzített kamatokat kínál – ilyen például az október 4-től elérhető Zöld hitel.

Ennek a hitelnek a teljes futamidő során csupán 2,5 százalékos a kamata, ha az újonnan épült ház megfelel a jegybank által megszabott energetikai jellemzőknek.

casino en ligne

2025.05.19 19:01 at 19:01

What’s up, its pleasant post concerning media print, we all know media is a fantastic source of facts.

casino en ligne

You really make it seem so easy together with your presentation however

I find this matter to be really something which

I feel I’d by no means understand. It sort of feels too complex and extremely wide for me.

I am taking a look forward for your subsequent submit, I

will attempt to get the grasp of it!

casino en ligne

Thanks for finally writing about > Bajban a változó kamatozású lakáshitelesek: a kamatemelés akár milliós többletköltséget is jelenthet | Városi Kurír casino en ligne

It’s going to be finish of mine day, except before ending I am reading this great piece of writing to improve my know-how.

casino en ligne France

It’s not my first time to go to see this web site, i am visiting this web site dailly

and obtain pleasant information from here daily.

casino en ligne

hi!,I love your writing very so much! proportion we keep in touch extra about your post on AOL?

I need a specialist on this space to resolve my problem.

Maybe that’s you! Looking forward to see you.

casino en ligne francais

Greetings from Ohio! I’m bored at work so I decided to browse your site on my iphone during

lunch break. I really like the knowledge you present here and can’t wait to take a look when I get

home. I’m surprised at how fast your blog loaded on my

mobile .. I’m not even using WIFI, just 3G ..

Anyways, awesome site!

casino en ligne

Woah! I’m really enjoying the template/theme of this site.

It’s simple, yet effective. A lot of times it’s hard to get that

„perfect balance” between superb usability and visual appeal.

I must say you have done a superb job with this.

In addition, the blog loads extremely fast for me on Firefox.

Exceptional Blog!

meilleur casino en ligne

Hey just wanted to give you a brief heads

up and let you know a few of the images aren’t loading properly.

I’m not sure why but I think its a linking

issue. I’ve tried it in two different web browsers and both show the same results.

casino en ligne

Greetings! Very helpful advice in this particular article!

It’s the little changes that make the biggest changes.

Many thanks for sharing!

meilleur casino en ligne