Kerítésen innen

1,5 – 2 millió forintba kerül egy 10 milliós lakáshitelnél, hogy ne rettegj a kamatemeléstől!

Kamatemelési ciklusba kezdett az MNB, így még inkább fontossá vált, hogy a hitelfelvevők megfontolják, milyen hosszú kamatperiódussal vesznek fel hitelt. A Bank360 elemzői 10 millió forintos lakáshitelek esetén vizsgálták meg, hogy milyen különbségek vannak a változó és a különböző időszakokra fixált kamatperiódusú ajánlatok között.

Kamatemelési ciklusba kezdett az MNB, így még inkább fontossá vált, hogy a hitelfelvevők megfontolják, milyen hosszú kamatperiódussal vesznek fel hitelt. A Bank360 elemzői 10 millió forintos lakáshitelek esetén vizsgálták meg, hogy milyen különbségek vannak a változó és a különböző időszakokra fixált kamatperiódusú ajánlatok között.

A Magyar Nemzeti Bank kamatemelési pályára lépett júniusban, ami végső soron a hitelek drágulását vonja maga után. Ez a korábban felvett hitelekre is hatással lehet, kivéve, ha a futamidő alatt fix, de legalábbis hosszú évekre fixált kamattal vették fel őket.

Az ok egyszerű:

a piaci hitelek esetében minél hosszabb időre fixálja egy pénzintézet a kamatot, annál magasabb THM-mel lehet felvenni az adott hitelt. Ellenben, egy ilyen konstrukció hosszú távra is biztonságot nyújthat, hiszen a kamatok emelkedésekor nem kell attól tartani, hogy a törlesztő azonnal megemelkedik. A Bank360 elemzői annak jártak utána, hogy mennyivel magasabb költségek mellett kínálják a bankok a hosszú évekre vagy a teljes futamidőre fixált lakáshiteleket, az olcsóbb, változó kamatozású társaiknál.

Az elemzésben 10 millió forintos hitelösszeget vettek alapul, 20 éves futamidővel. A hitelfelvevőnek 220 780 forintos nettó jövedelmet feltételeztek – ez a legutóbbi, áprilisi medián bér –, és úgy kalkuláltak, hogy a hitel felvevője a jövedelmét a hitelfolyósító bankhoz utaltatja.

Az összehasonlításban tételenként azt is kiszámolták, hogy az adott ajánlathoz mekkora jövedelemre lenne szüksége egy hitelfelvevőnek, az MNB adósságfék szabályai ugyanis a jövedelem mértéke, hiteltípus és kamatperiódus alapján rögzítik, hogy a túlzott eladósodást megakadályozandó, egy hitelfelvevő a jövedelme mekkora részét költheti törlesztőkre. A példában az elemzők úgy számoltak, hogy a hitelfelvevőnek nincs más hitele, ezek ugyanis csökkentették volna a jövedelem új törlesztőrészletre rendelkezésre álló részét.

Mennyibe kerül felvenni 10 millió forintot?

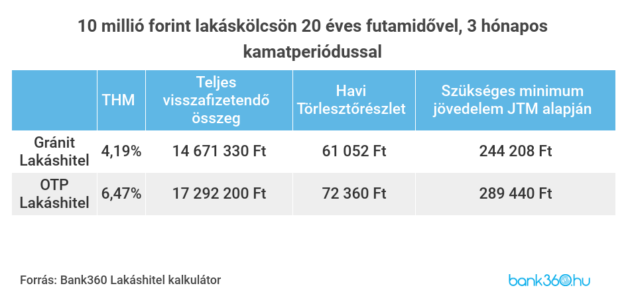

Az elérhető legrövidebb, 3 hónapos kamatperiódussal számolva, 20 év futamidőre egy 10 millió forintos lakáskölcsön 4,19 százalékos THM mellett érhető el a Gránit Banknál, 61 052 forintos havi törlesztőrészlettel és 14 671 330 forintos teljes visszafizetendő összeggel. A másik ajánlat, amely a Bank360 kalkulátora alapján elérhető ilyen rövid kamatperiódussal, az OTP ajánlata 6,47 százalékos THM-mel, 72 360 forintos havi törlesztővel és 17 292 200 forintos teljes visszafizetendővel.

Ezeknél az ajánlatoknál az adósságfék szabályok szerint nem elég a medián jövedelem,

hiszen az 500 ezer forint alatti havi bevétel, valamint a rövid kamatperiódus miatt csupán a jövedelem 25 százaléka fordítható törlesztésre. A JTM-szabályok alapján számolt minimálisan szükséges jövedelem – társigénylő bevonása nélkül – a Gránit esetén 244 208, az OTP-nél pedig 289 440 forint lenne.

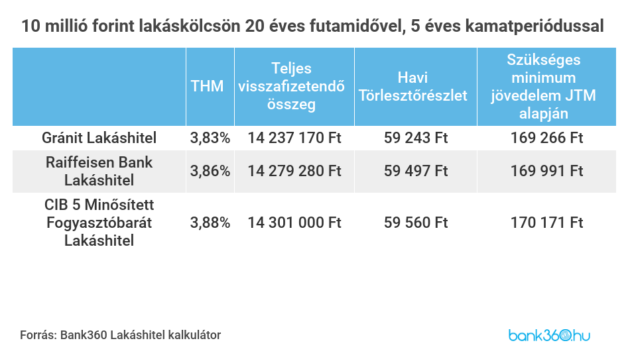

5 éves kamatperiódussal

Egy 10 millió forintos lakáshitelt 20 éves futamidővel, 5 éves kamatperiódusra már 3,83 százalékos THM-mel is fel lehet venni. A visszafizetendő összeg 14 237 170 forint, míg az induló havi törlesztőrészlet 59 243 forint lesz.

Érdekes módon ez azt jelenti,

hogy 5 éves kamatperiódussal a változó kamatozású hitelekhez képest hozzávetőlegesen 350 ezer forinttal kell kevesebbet visszafizetni, ráadásul ebben az időszakban biztosan nem éri meglepetés a hitelfelvevőt a törlesztő miatt. Ez azt jelenti, hogy hacsak valaki nem számít a kamatok csökkenésére a következő időszakban – és ezt az elemzők többsége nem várja –, akkor jelenleg nem igazán éri meg változó kamatozású jelzáloghitelt felvenni.

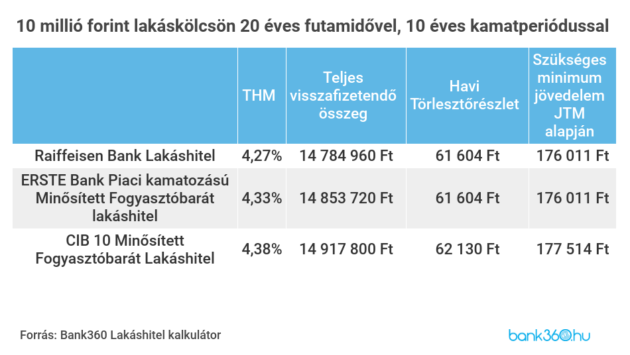

10 éves kamatperiódus

Az ötéves kamatperiódussal összehasonlítva, ha 10 évre emeljük a kamatfixált időszakot, hozzávetőleg 0,5 százalékkal emelkedik a THM, a havi törlesztőrészleteknél pedig nagyjából 2 000 – 2 500 forintos növekedést tapasztalhatunk, a teljes visszafizetendők 5-600 ezer forinttal nőttek.

A változó kamatozású hitelekhez képest nagyjából ugyanannyit kell kifizetni 10 éves kamatperiódusnál, a teljes futamidőt vizsgálva mindössze 1-200 ezer forinttal drágábbak a hosszabb ideig állandó törlesztőrészletű hitelek.

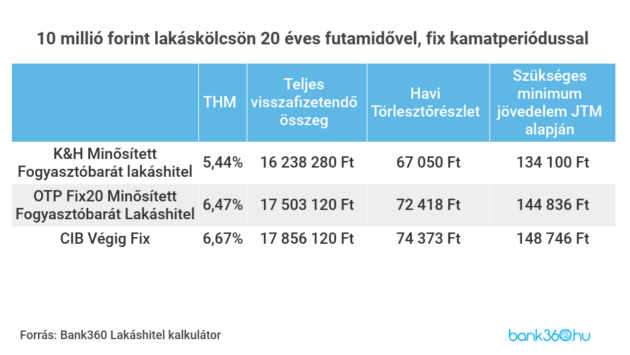

Fix kamatperiódussal

Ha a futamidő alatt végig változatlan kamatokat szeretnénk, az már jóval többe fog kerülni. A K&H Minősített Fogyasztóbarát (MF) Lakáshitelének THM-e már meghaladja az 5 százalékot, jelenleg 5,44 százalékon áll. A hitelajánlathoz 67 050 forintos havi törlesztő és 16 238 280 forintos teljes visszafizetendő összeg tartozik, ami a Bank360 kalkulátora alapján az egyetlen ajánlat, aminek 17 millió alatt marad a visszafizetendője a fent részletezett feltételekkel.

Az OTP Fix20 MF lakáshitele és a CIB VégigFix ajánlata elég közel áll egymáshoz, az előbbinek 6,47%, míg utóbbinak 6,67% a THM-e. Az OTP ajánlatának törlesztőrészlete 72 418 forint, visszafizetendője 17 503 120 forint. A CIB hitelének havi törlesztője kicsit magasabb, 74 373 forint, a teljes visszafizetendő összege pedig 17 856 120 forint.

A végig fix kamattal felvett hitelek esetén

1,5-2 millió forinttal kell többet visszafizetni, mintha egy változó kamatozású vagy az öt évre fixált kamatú kölcsönt választanánk – persze csak ha közben nem emelkednek a kamatok, hiszen amint ez megtörténik, a változó kamatozású konstrukciók előnye hamar elfogyhat.

A Bank360-ról

A Bank360.hu-t azért hozták létre hazai magánszemélyek 2016-ban, mert úgy látták: a fogyasztók számára elérhető pénzügyi szolgáltatások egyre komplexebbé válnak, így pedig egyre nagyobb az igény egy olyan platformra, amely a felhasználókat képessé teszi arra, hogy jó pénzügyi döntéseket hozhassanak. A vállalat az elmúlt öt évben az online pénzügyi aggregátor piac megkerülhetetlen szereplőjévé vált, időközben pedig – elemzői tevékenységének köszönhetően – referenciaponttá vált a szaksajtó és az ügyfeleik számára egyaránt. Megalapítása óta több mint 20 millió kalkulációt hajtottak végre a Bank360.hu-n.

Pingback: A jóslat szerint soha nem látott mennyiségben vesznek fel idén lakhatásra Babaváró hitelt - Városi Kurír